Consultant

La préparation et l’adoption du budget de l’État pour 2026 ont été marquées par une longue période d’incertitude politique et budgétaire. Sans majorité claire à l’Assemblée nationale, le gouvernement de Sébastien Lecornu s’est vu contraint d’utiliser à plusieurs reprises l’article 49-3 de la Constitution pour faire passer le projet de loi de finances, exposant le texte à des motions de censure. Après plusieurs mois de débats et de tensions, le budget a été définitivement adopté début février 2026.

Sur le plan économique, ce budget s’inscrit dans un contexte de maîtrise des dépenses publiques, avec un objectif de déficit fixé à environ 5 % du produit intérieur brut (contre 5,4 % en 2025). Le déficit de l’État ainsi chiffré à 134,6 Md€ (contre 131,6 Md€ en 2025) tandis que la dette publique atteindrait plus de 118% du PIB (contre 116% en 2025).

Les négociations ont ainsi porté sur l’équilibre entre réduction du déficit, préservation des dépenses sociales et adaptation du système fiscal, avec des mesures visant à stabiliser certains prélèvements tout en introduisant des taxes nouvelles ou ajustées.

Mesures concernant les particuliers

La maîtrise des comptes publics constitue la priorité de l’orientation budgétaire et fiscale de l’État :

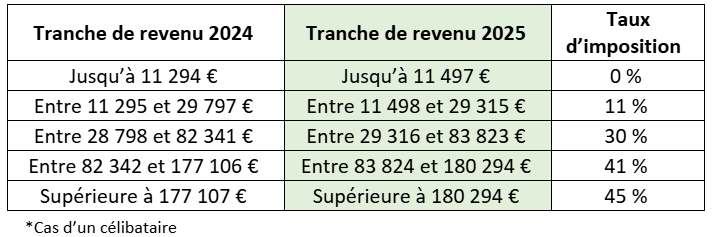

1. Indexation du barème de l’impôt sur le revenu

La loi de finance indexe le barème de l’impôt sur le revenu et les aides personnelles au logement (APL) sur l’inflation, soit une revalorisation de 0,9 %.

| Fraction du revenu imposable (pour une part) |

Taux d’imposition |

|---|---|

| n’excédant pas 11 600 € | 0% |

| de 11 601 € à 29 579 € | 11% |

| de 29 580 € à 84 577 € | 30% |

| de 84 578 € à 181 917 € | 41% |

| supérieure à 181 917 € | 45% |

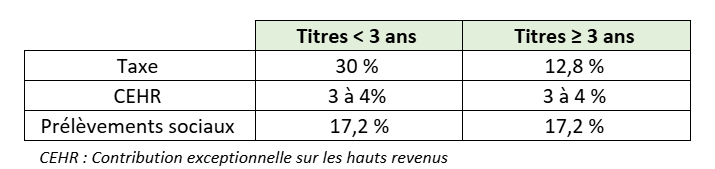

2. Hausse des prélèvements sociaux sur les revenus du capital

La Contribution sociale généralisée (CSG) augmente de 9,2 % à 10,6 % sur une large partie des revenus du patrimoine et des placements financiers (intérêts, dividendes, plus-values mobilières).

Cette hausse de +1,4 point porte le taux global des prélèvements sociaux de 17,2 % à 18,6 %.

En conséquence, les revenus du capital soumis au Prélèvement Forfaitaire Unique (PFU ou « Flat taxe »), le taux passe de 30% à 31,4%.

Pour préserver certains secteurs, des amendements sont adoptés lors du vote de la Loi de financement de la Sécurité sociale pour 2026 ont limité le champ d’application.

| Épargnés par la hausse de CSG (9,2%) | Impactés par la hausse de CSG (10,6%) |

|---|---|

| Les revenus fonciers (location nue) | Dividendes d’actions |

| Les plus-values immobilières | Intérêts de placements à revenu fixe (obligations, comptes…) |

| L’assurance-vie et les produits des contrats d’assurance-vie / capitalisation | Gains de cession de titres et revenus mobiliers |

| Les plans d’épargne logement (CEL/PEL) | Gains sur PEA/CTO |

| Les plans d’épargne populaire (PEP) | Certains revenus liés à l’épargne salariale |

4. Maintien de l’abattement de 10 % sur les pensions

L’abattement de 10% sur les pensions de retraite est maintenu.

Cet abattement profite principalement aux retraités imposables.

5. Contribution différentielle sur les hauts revenus (CDHR)

Instaurée en 2025, la contribution différentielle sur les plus hauts revenus (CDHR) est reconduite jusqu’au retour du déficit sous 3 % du PIB.

La contribution exceptionnelle sur les hauts revenus (CEHR) demeure applicable. La CDHR ne s’y substitue pas : elle intervient en complément afin de garantir un taux moyen d’imposition d’au moins 20 %.

- Neutralisation de certaines opérations exceptionnelles réalisées en 2025.

- Réintégration de certains avantages fiscaux (dons, crédits d’impôt) dans l’assiette afin d’éviter une minoration excessive de la base taxable.

- Exclusion du calcul des intérêts issus de rachats de contrats d’assurance-vie et contrat de capitalisation soumis au prélèvement libératoire avant la promulgation de la loi (20/02/2026).

Pour rappel : sont concernés par la CDHR, les ménages les plus aisés dont le revenu fiscal annuel dépasse 250 000 € pour une personne seule et 500 000 € pour un couple et dont le taux d’imposition sur le revenu est inférieur à 20 %. Cette mesure visait à imposer ces contribuables à hauteur d’au moins 20 %.

5. Industrie verte – Crédit d’impôt C3IV

Prorogation pour trois ans (jusqu’au 31 décembre 2028) du dispositif du crédit d’impôt au titre de l’investissement dans l’industrie verte (C3IV). Certains paramètres du C3IV sont également modifiés dans la loi de finances pour s’adapter au cadre européen.

6. Exonération des pourboires

L’exonération des pourboires (impôt sur le revenu et cotisations sociales) est prolongée jusqu’en 2028. Elle concerne les pourboires non imposés aux clients et versés aux salariés en contact avec la clientèle, dont la rémunération mensuelle est inférieure à 1,6 Smic.

7. Nouvelles mesures diverses

- Nouvelle taxe de 2 euros pour les petit colis (de moins de 150 euros) sur les produits importés depuis un État tiers à l’Union européenne (UE), qui vise à lutter contre la concurrence déloyale de grandes plateformes, notamment chinoises, comme Shein ou Temu.

- Augmentation du montant de la taxe pour une première demande, le renouvellement d’un titre de séjour, une régularisation ou une demande d’accès à la nationalité.

- Doublement du plafond du dispositif de réduction d’impôt à 75% Coluche de 1000€ à 2000€ (dispositif fiscal très avantageux pour encourager les dons aux associations qui aident les personnes en difficulté).

Mesures concernant les entreprises

1. Ajustement du régime LMP pour les non-résidents

Le régime des loueurs en meublé professionnels (LMP) est ajusté pour les contribuables non-résidents, avec une prise en compte du revenu mondial dans l’appréciation des seuils et conditions d’application.

2. Instauration d’une taxe sur certaines holdings patrimoniales

La loi de finance 2026 met en place une nouvelle taxe sur le patrimoine financier, visant les actifs des sociétés non opérationnelles dites « holdings ». L’objectif est de lutter contre certaines formes d’optimisation fiscale en taxant les structures qui capitalisent des revenus passifs ou actifs sans activité économique réelle.

La taxe s’applique sous conditions cumulatives :

- Soumise à l’impôt des Sociétés.

- Actifs supérieurs ou égales à 5M€ de valeurs vénales.

- Revenus passifs supérieurs à 50%.

- Détention supérieur ou égale à 50% par au moins une personne physique; ou

- Exercice en fait du pouvoir de décision par une personne physique

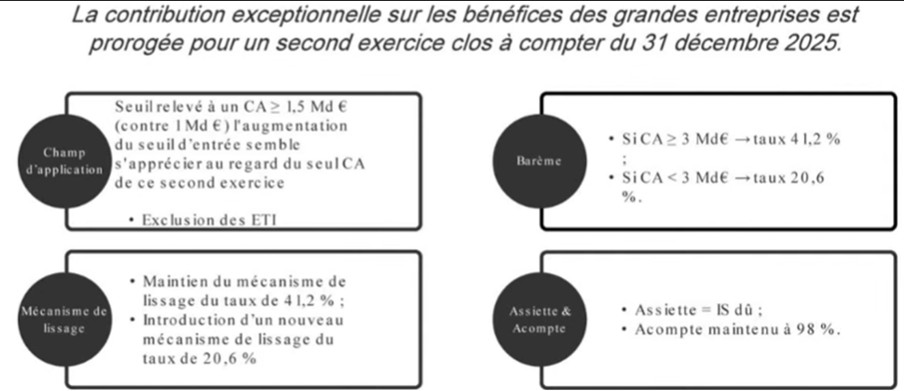

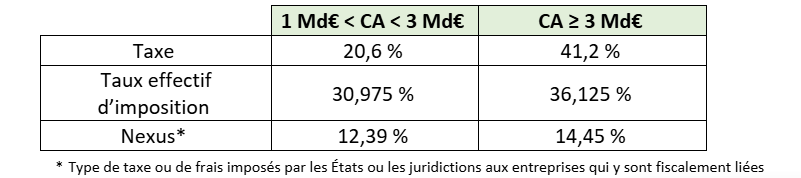

3. Prolongation de la contribution exceptionnelle sur les bénéfices des grandes entreprises

La contribution exceptionnelle sur les bénéfices des grandes entreprises est prolongée en 2026. Cette surtaxe devrait permettre de générer environ 7,5 Md€ en 2026, contre 8 Md€ l’année précédente. Elle s’applique aux entreprises ayant un chiffre d’affaires d’au moins 1,5 Md€ (vs 1 Md€ en 2025) et étant redevables de l’impôt sur les sociétés.

Contrairement à 2025, les entreprises de taille intermédiaire (ETI) ont été exclues du champ de la contribution pour l’année 2026.

Un mécanisme de lissage est mise en place afin d’atténuer les effets de seuil en cas de dépassement ponctuel du chiffre d’affaires d’assujettissement.

4. Poursuite de la suppression progressive de la CVAE

La trajectoire de suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE), composante de la contribution économique territoriale (CET) aux côtés de la CFE, est maintenue jusqu’en 2030, avec des ajustements intermédiaire.

| Chiffre d’affaires hors taxes | Taux effectif d’imposition 2026 et 2027 |

|---|---|

| Moins de 500 000 euros | 0% |

| Entre 500 000 euros et 3 millions d’euros | 0,094 % x (CA – 500 000 euros) / 2,5 millions d’euros |

| Entre 3 millions d’euros et 10 millions d’euros | 0,094 % + 0,169 % x (CA – 3 millions d’euros) / 7 millions d’euros |

| Entre 10 millions d’euros et 50 millions d’euros | 0,263 % + 0,019 % x (CA – 10 millions d’euros) / 40 millions d’euros |

| Plus de 50 millions d’euros | 0,28% |

5. Évolution du Pacte Dutreil

Le dispositif du Pacte Dutreil permettant un abattement de fiscale de 75% des droits de mutation à titre gratuit en cas de transmission d’entreprise familiale, est ajusté:

- Il encadre davantage l’assiette des biens concernés: les biens somptuaires (yachts, chevaux, objets d’arts, voitures…) non exclusivement affectés à l’activité professionnelle sont exclus de l’allègement fiscal

- La durée de conservation des titres et parts de société augmente de 4 à 6 ans.

Conclusion

La loi de finances 2026 s’inscrit dans la continuité de 2025: l’obligation de contenir le déficit public en augmentant les recettes sans engager de réforme fiscale d’ampleur.

L’effort budgétaire est concentré sur les contribuables à hauts revenus, les grandes entreprises et certaines structures patrimoniales, notamment les holdings à caractère non opérationnel, tandis que les ménages intermédiaires bénéficient d’une relative stabilité.

Cette orientation traduit une stratégie de sécurisation des recettes à court terme, destinée à préserver l’équilibre social immédiat, dans un contexte de finances publiques durablement sous tension et d’adoption budgétaire particulièrement complexe.

Pierre-Alain Chenour est « Tax Compliance Specialist » au sein de l’équipe Client Tax Services chez ING Amsterdam.

Pierre-Alain Chenour est « Tax Compliance Specialist » au sein de l’équipe Client Tax Services chez ING Amsterdam.

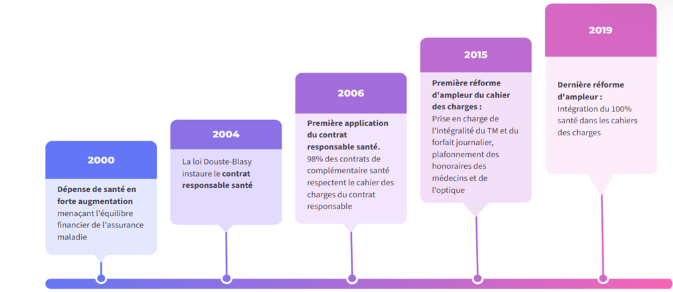

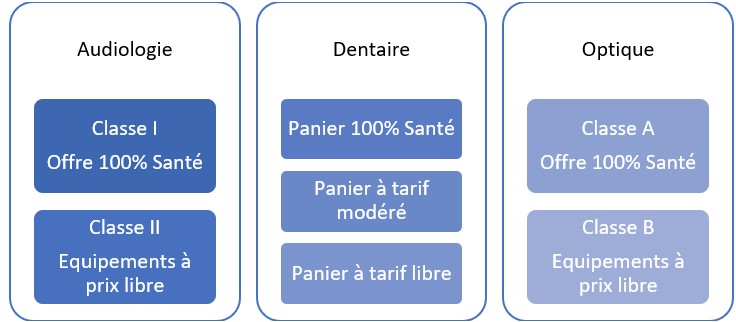

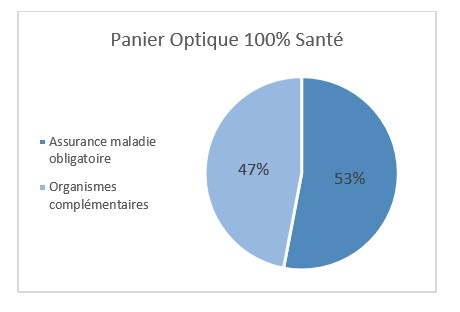

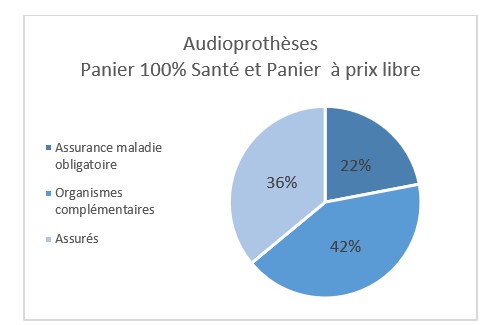

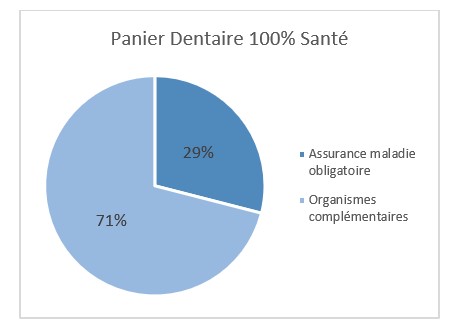

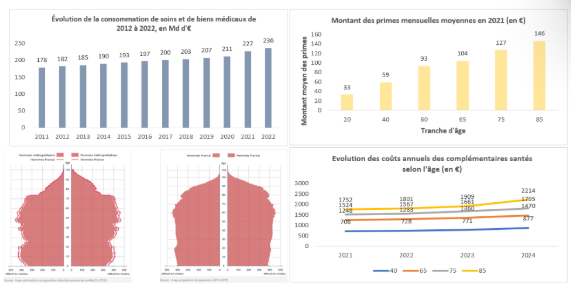

Les prestations 100% Santé en audiologie, dentaire et optique

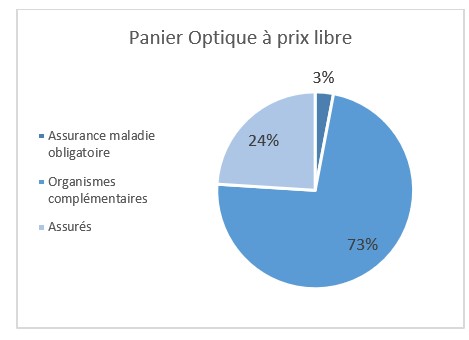

Les prestations 100% Santé en audiologie, dentaire et optique Mais sur le panier à prix libre, les organismes complémentaires prennent en charge 73% des dépenses (montures et verres) des assurés, contre 3% pour l’AMO. Les assurés supportent en complément 24% des frais.

Mais sur le panier à prix libre, les organismes complémentaires prennent en charge 73% des dépenses (montures et verres) des assurés, contre 3% pour l’AMO. Les assurés supportent en complément 24% des frais.

Kevin Martins

Kevin Martins

Emanuela Popa

Emanuela Popa Kévin Martins

Kévin Martins

Steve Suied

Steve Suied

Stéphane Césaire-Gédéon

Stéphane Césaire-Gédéon

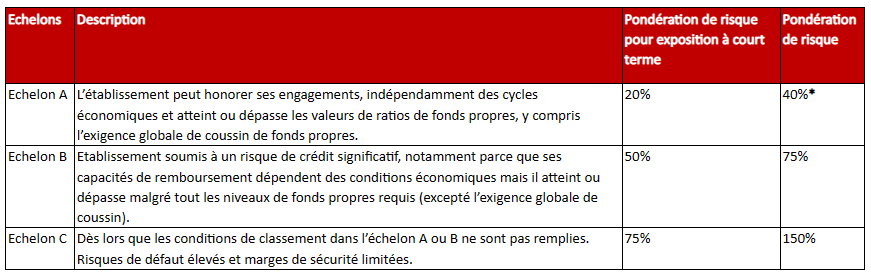

* à condition que l’ajustement des exigences de fonds propres pour risque de crédit prévu à l’article 501 bis ne soit pas appliqué.

* à condition que l’ajustement des exigences de fonds propres pour risque de crédit prévu à l’article 501 bis ne soit pas appliqué.

Amandine Paralvas

Amandine Paralvas

Adrien Henry

Adrien Henry{kind=link}

{kind=link}

{kind=link}