Steve Suied

Steve SuiedIngénieur Conseil

La facturation électronique est un concept qui a pris de l’ampleur ces dernières années. Avec la numérisation croissante des entreprises, de nombreux processus papier sont désormais gérés de manière électronique. La facturation ne fait pas exception à cette tendance. Les gouvernements du monde entier ont également commencé à encourager l’utilisation de la facturation électronique en reconnaissant ses avantages en termes d’efficacité et de réduction des coûts.

Qu’est-ce qu’une e-facture et quels sont ses avantages ?

La facturation électronique est un moyen de facturation qui consiste à émettre et à recevoir des factures sous forme électronique. Contrairement aux factures papier traditionnelles, les factures électroniques sont transmises et stockées de manière numérique. La facturation électronique offre de nombreux avantages, notamment une réduction des coûts, une plus grande rapidité de traitement, une meilleure sécurité et une réduction de l’impact environnemental.

La facturation électronique peut être mise en place de différentes manières. Les entreprises peuvent utiliser des solutions de facturation électronique proposées par des fournisseurs de logiciels spécialisés ou intégrer la facturation électronique dans leur propre système de gestion électronique des documents. Les factures électroniques peuvent être envoyées et reçues par e-mail, téléchargées à partir d’un portail en ligne, envoyées via une plateforme d’échange de données, ou encore envoyées directement à un système de gestion électronique des factures.

La facturation électronique offre de nombreux avantages pour les entreprises. Tout d’abord, elle réduit les coûts de traitement des factures. Les entreprises n’ont plus besoin d’imprimer, d’envoyer ou de stocker des factures papier, ce qui réduit les coûts de papier, d’encre et d’affranchissement. En outre, les factures électroniques sont traitées plus rapidement que les factures papier, ce qui représente un gain de temps significatif. Cela peut entraîner une réduction des coûts de personnel et une amélioration de la productivité.

La facturation électronique offre également une meilleure sécurité des données. En effet, les factures papier peuvent être facilement perdues ou endommagées, ce qui peut causer des retards de paiement et des erreurs de facturation. Les factures électroniques sont stockées de manière numérique et sont sauvegardées sur un ou plusieurs serveurs, garantissant ainsi leur sécurité et leur intégrité. En outre, les factures électroniques peuvent être facilement retrouvées et consultées, avec pour effet de réduire les erreurs de facturation et de faciliter la résolution des litiges.

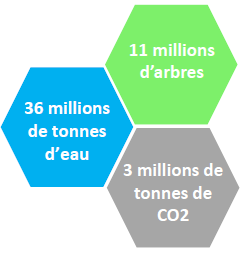

Enfin, la facturation électronique est plus respectueuse de l’environnement que la facturation papier. La production de papier nécessite des ressources naturelles telles que les arbres et l’eau. La production d’encre et l’envoi de factures papier génèrent des émissions de gaz à effet de serre. En utilisant la facturation électronique, les entreprises peuvent diminuer leur consommation de papier et d’énergie, contribuant ainsi à la préservation de l’environnement.

Contexte, enjeux et cadre légal de la facturation électronique

La facturation électronique a franchi une première étape avec sa généralisation en B2G (“Business to Government”) au sein de l’UE, notamment à travers la mise en œuvre de la directive 2014/55/UE. Par ailleurs, elle figure parmi les priorités de travail de la Commission européenne concernant les transactions B2B.

L’article 62 de la loi de finances pour 2023 intègre à l’article 289 du Code Général des Impôts le recours à la procédure de cachet électronique qualifié pour l’émission ou la réception des factures électroniques.

L’ordonnance n° 2021-1190 du 15 septembre 2021 prévoit également la généralisation de la facturation électronique entre entreprises assujetties à la TVA. Cette obligation a notamment pour objectif de renforcer la compétitivité des entreprises.

Les bénéfices attendus de la réforme sont multiples :

Pour l’État :

- Expositions IPRE : financement qui repose sur les revenus générés par le bien en garantie

- Expositions ADC : expositions sur l’acquisition de terrains, la promotion et la construction de biens

- Renforcement de la lutte contre la fraude à la TVA

- Diminution des coûts déclaratifs et faciliter les déclarations avec à terme le pré-remplissage des déclarations de TVA

- Réduction des coûts et les délais de paiement pour permettre l’amélioration de la compétitivité

- Amélioration de la connaissance en temps réel de l’activité des entreprises et le pilotage des politiques publiques

Pour les entreprises :

- Grain de temps et réduction des coûts de traitement des factures grâce à la baisse des erreurs de saisie, l’intégration automatique, la baisse des coûts d’impression et de stockage, la suppression des erreurs d’acheminement, etc.

- Amélioration du suivi des factures grâce à une meilleure traçabilité des factures et au suivi du statut de la facture

- Amélioration du pilotage de l’activité et de la trésorerie grâce au tableau de bord et au suivi du cash en temps réel

- Réduction et amélioration du traitement des litiges sur les délais de paiement grâce à la validation de la facture en amont et l’automatisation possible du paiement

- Concurrence loyale pour les entreprises vertueuses vs. les entreprises pratiquant la fraude à la TVA.

Chiffres clés :

- 20 à 25 milliards de pertes sur la TVA

- 2,5 milliards de factures dont 3% de factures au format numérique en France (vs 30 % dans le monde)

- 90 % d’économie par rapport au traitement papier

- 30% de réduction du temps de traitement

Le périmètre de la facturation électronique

La facturation électronique, ou e-invoicing, concerne l’ensemble des opérations d’achats et de ventes de biens et / ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qui concernent le territoire national.

Il existe plusieurs exclusions à cette obligation de facturation électronique :

- Les transactions internationales ou intracommunautaires ;

- Les transactions avec les particuliers (BtoC) ;

- Certaines opérations sectorielles comme les prestations dans le domaine de la santé, d’enseignement et de formation, les opérations immobilières, les opérations réalisées par des associations à but non lucratif, les opérations bancaires et financières ainsi que les opérations d’assurance et de réassurance.

Les entreprises concernées par le e-invoicing doivent transmettre à l’administration fiscale certaines informations (opération appelée e-reporting) relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique. Il s’agit notamment des entreprises soumises à la TVA en France et qui commercent avec des particuliers et plus largement des non-assujettis, ou avec des entreprises non établies sur le territoire national. Ces données sont par exemple le montant de l’opération ou le montant de la TVA facturée.

Sanctions en cas de non-respect des obligations de facturation électronique et de transmission des données

Le non-respect des obligations de facturation et de transmission des données de facturation donnera lieu à une amende :

- 15 € par facture en cas de non-émission d’une facture sous format électronique, plafonnée à 15 000 € par année civile ;

- 250 € en cas de non-respect à l’obligation de e-reporting, plafonnée à 15 000 € par année civile.

Les plateformes de dématérialisation qui ne transmettraient pas les informations à l’administration fiscale seraient également sanctionnées de 15 € par facture et 750 € par transmission, plafonné pour les deux sanctions à 45 000 € par année civile.

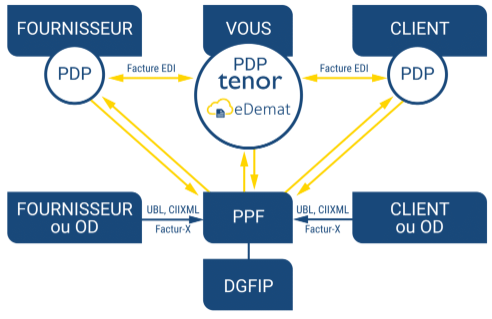

Mode de transmission

Pour émettre ou recevoir une facture électronique d’un fournisseur, une entreprise pourra utiliser, au choix :

- Une plateforme de dématérialisation partenaire de l’administration (PDP), c’est-à-dire immatriculée par l’administration fiscale ; cette PDP pourra être la même que celle du fournisseur ou bien une plateforme distincte ;

- Le portail public de facturation Chorus Pro.

Les données des transactions d’e-reporting devront elles aussi être transmises par l’entreprise qui réalise l’opération, à l’administration fiscale, par l’intermédiaire d’une PDP ou via le PPF (Portail Public de Facturation)

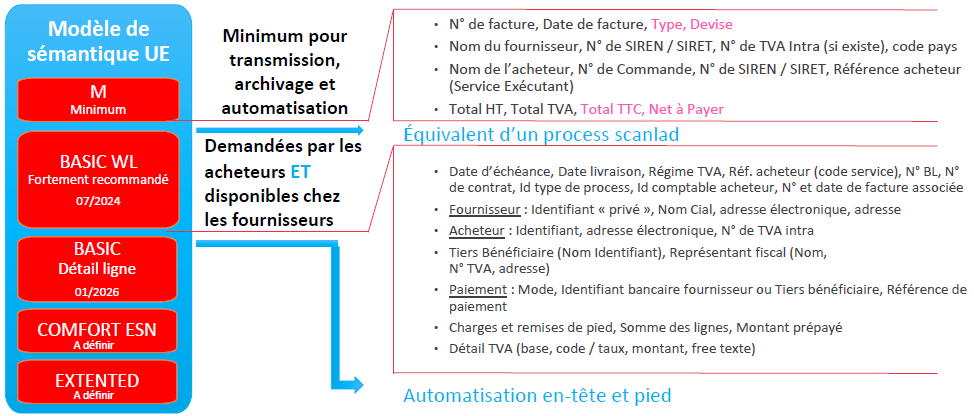

Normes applicables

- La norme européenne (CEN, EN16931) pour les factures électroniques structurées publiée le 28/06/2017, implémentée en XML UBL et UN/CEFACT SCRDM CII XML, est obligatoire en réception pour toute entité publique en UE depuis le 20 avril 2020 ;

- La norme Factur-X, ou facture hybride (pdf + données structurées essentielles) concentre un standard franco-allemand 100% identique qui comprend 5 profils de données pour s’adapter aux capacités des PME.

La norme Factur-X est idéale pour les TPE-PME. En effet, elle est lisible à l’œil humain et compatible avec tout ordinateur : le fichier PDF (A3) permet une gestion automatisée et le fichier xml fait partie d’un des trois formats du socle.

- La norme facture électronique en EDI utilisée par les grandes entreprises permet l’envoi des factures dématérialisées du système d’information de l’émetteur à celui du récepteur. Elle nécessite des investissements logiciels importants et des accords préalables entre émetteurs et récepteurs sur les formats et structures utilisés.

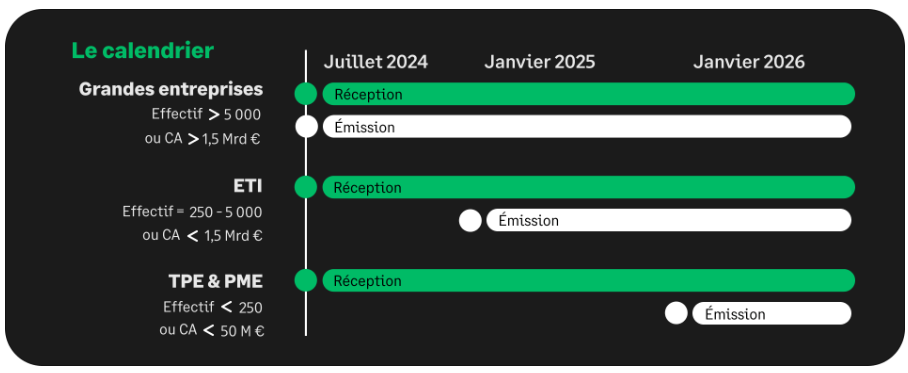

Le calendrier de mise en place de la facturation électronique

La facturation électronique entre les entreprises françaises assujetties à la TVA interviendra progressivement entre 2024 et 2026. Celles-ci devront se conformer à des procédures encadrées :

En conclusion, la facturation électronique est un moyen efficace et rentable de facturer. Elle permet de réduire les coûts, d’améliorer la sécurité et de réduire l’impact environnemental. Les entreprises peuvent choisir parmi une variété de solutions de facturation électronique, en fonction de leurs besoins et de leurs préférences. Les avantages de la facturation électronique sont nombreux et les entreprises devraient envisager de l’adopter pour améliorer leur efficacité et leur rentabilité.