Emanuela Azouzi-Popa

Emanuela Azouzi-PopaConsultante

L’étude conjointe menée par l’ACPR et l’AMF en 2024, s’inscrit dans une démarche de convergence des pratiques commerciales et de renforcement de la protection des investisseurs et souscripteurs.

L’objectif de cette étude vise à analyser l’évolution des pratiques de commercialisation sur 5 ans dans les secteurs assurantiel, bancaire et financier, en s’appuyant sur les contrôles réalisés dans le cadre de l’application des directives européennes DDA (Distribution en assurance), MIF2 (Marchés d’instruments financiers) et PRIIPs (Produits d’investissement packagés).

Le Pôle commun des 2 autorités (AMF et ACPR), qui exerce depuis 15 ans déjà, rappelle l’importance de sa mission de collaboration et d’échange d’informations concernant les thématiques d’intérêt commun :

- l’épargne des particuliers

- les risques d’arnaques et la protection de la clientèle

- Mieux informer et devoir de conseil

L’épargne des particuliers

L’année 2024 confirme l’effort des ménages pour accroître leur épargne, malgré la prudence et la baisse de l’inflation.

En chiffres:

- Le taux d’épargne s’élève à 18,2 % du revenu brut, contre 15% avant la crise sanitaire de 2020.

- La collecte nette de l’assurance vie progresse à 22,8 Mds d’euros, un record depuis 10 ans, avec un encours d’environ 2000 Mds d’euros.

La retraite reste une motivation forte pour l’épargne. La stabilité des produits d’épargne règlementés assure un taux de rémunération confortable.

Des initiatives clé ont été mises en place pour la protection des épargnants : la vigilance des autorités, l’évolution du cadre règlementaire et l’accessibilité des produits et services financiers

Les produits structurés destinés aux investisseurs particuliers sont des produits complexes, et font l’objet d’une vigilance particulière de la part de l’AMF et de l’ACPR.

Les autorités financières ont réalisé un état des lieux du marché des produits dérivés entre 2021 et 2023 :

Entre 2021 et 2023, les autorités financières ont dressé un état des lieux du marché des produits dérivés. Il en ressort que deux tiers des produits comportent un risque de perte en capital, même si la part des produits offrant une protection totale du capital à échéance est en constante progression. Le rendement annuel moyen brut, hors frais et fiscalité, se situe entre 6 % et 7 %.

Les collectes annuelles ont fortement augmenté, passant de 23 milliards d’euros en 2021 à 42 milliards d’euros en 2023, dont 80 % ont été réalisés via des contrats d’assurance-vie. Par ailleurs, les principaux circuits de commercialisation confirment cette tendance : 79 % de l’encours investi provient de l’assurance-vie

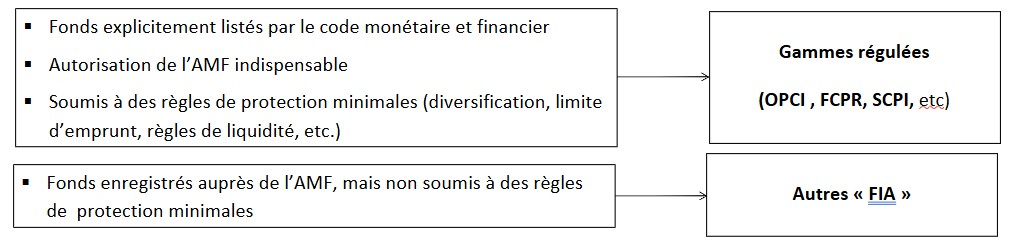

L’évolution du cadre réglementaire vise à rehausser les attentes en matière de liquidité et de diversification des risques.

Concernant la liquidité, la majorité des fonds sont ouverts aux rachats, mais disposent de très peu d’actifs liquides. Certains présentent même des mécanismes de gestion de liquidité atypiques, comme la possibilité d’allonger significativement le délai de règlement des rachats.

En ce qui concerne la diversification des risques, plusieurs fonds se caractérisent par une forte concentration dans un nombre limité d’actifs, ce qui accentue leur exposition à certains risques spécifiques.

La directive européenne Accessibilité du 17 avril 2019, transposée en mars 2023 en France, vise à harmoniser les exigences en matière d’accessibilité sur certains produits et services dans l’Union européenne, afin de faciliter leur libre circulation et de promouvoir une société plus inclusive.

Les objectifs principaux :

- Améliorer l’accessibilité des produits et services pour les personnes handicapées et celles ayant des limitations fonctionnelles (personnes âgées, femmes enceintes, etc.);

- Réduire les disparités nationales en matière d’accessibilité, qui freinent la concurrence et la mobilité au sein du marché intérieur;

- Favoriser l’innovation en permettant aux entreprises de se concentrer sur le développement plutôt que sur l’adaptation aux législations nationales divergentes.

Les produits et services concernés :

- Les ordinateurs et systèmes d’exploitation;

- Les terminaux de paiement;

- Les services bancaires;

- Les livres numériques et logiciels spécialisés;

- Les services de transport;

- Les sites web et applications mobiles des services publics et privés

Pour l’ACPR, les exigences d’accessibilité s’appliquent :

- à l’information précontractuelle,

- aux offres et contrats de crédit à la consommation et immobilier,

- aux facilités de découvert en compte et dépassement

Pour l’AMF, les exigences d’accessibilité s’appliquent à certains services d’investissement et services connexes :

- la réception/transmission d’ordres ,

- l’exécution des ordres,

- la gestion sous mandat, le conseil,

- l’octroi de crédits ou de prêts pour réaliser des transactions,

- la recherche en investissements et l’analyse financière

La mise en œuvre de cette directive (application au 28 juin 2025) a pu être réalisée grâce à la coordination ACPR-AMF sur les enjeux bancaires et financiers et avec le concours des groupes de travail initiés par les associations professionnelles.

Les risques d’arnaques et la protection de la clientèle

La vigilance de l’AMF et l’ACPR reste indispensable pour garantir la protection des épargnants, sensibiliser sur les risques et encadrer les pratiques commerciales, dans un contexte de recrudescence des escroqueries financières.

En chiffres :

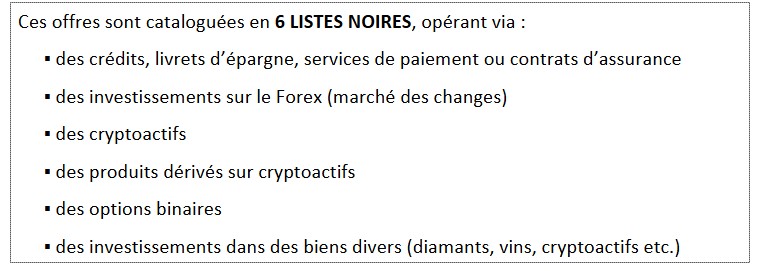

- Près de 1 050 cas d’usurpation d’identité détectés (+ 8,5% en un an);

1 460 noms de sites ou d’acteurs non autorisés ajoutés sur les 6 listes noires disponibles sur le site internet des autorités (8% de plus qu’en 2023).

Mieux informer et devoir de conseil

Plusieurs actions ont été mises en place afin de renforcer la protection des épargnants et d’améliorer les pratiques du secteur financier.

Des informations pédagogiques sur les produits bancaires, assurantiels et les placements financiers sont désormais disponibles sur le site ABE InfoService (Assurance Banque Épargne), accompagnées de conseils destinés aux épargnants et investisseurs. Parallèlement, une analyse de 2 200 offres commerciales, diffusées sur des médias traditionnels et digitaux, a été menée afin d’évaluer la qualité et la transparence des communications.

Les travaux sur les réseaux sociaux et la veille publicitaire ont également été renforcés, tandis que de nouvelles priorités de contrôle ont été définies, portant sur les processus de commercialisation — notamment la collecte d’informations relatives à la connaissance et aux besoins des clients — ainsi que sur la qualité de l’information délivrée.

Enfin, la création d’un groupe de travail vise à identifier les difficultés d’application des textes et à améliorer les pratiques, en particulier dans le domaine de la finance durable.

Les principaux enjeux européens 2025 / 2026

Depuis le 19 mars 2025, la Commission Européenne souhaite

- orienter l’épargne des Européens vers le financement de l’économie européenne sur le long terme, afin de financer les transitions climatique et numérique et la défense européenne;

- replacer l’investisseur au centre des attentions.

Il est primordial de renforcer la confiance des clients particuliers dans l’investissement sur les marchés de capitaux, de simplifier le parcours client tout en maintenant un bon niveau de protection du consommateur, et de développer une stratégie d’éducation financière.

Ces éléments alimentent les réflexions dans le cadre de la stratégie d’investissement de détail de la Commission européenne, visant à harmoniser les règles de protection des investisseurs particuliers à l’échelle de l’UE.

Si les pratiques ont globalement progressé pour mieux répondre aux exigences réglementaires, notamment en matière de conseil, d’information précontractuelle et de gouvernance des produits, des points d’amélioration subsistent, notamment:

- La gouvernance des produits (ciblage, suivi, adaptation aux besoins des clients).

- Le devoir de conseil, encore trop souvent formel ou insuffisamment personnalisé.

- La gestion des conflits d’intérêts, en particulier liés aux rémunérations et incitations commerciales

Les priorités 2025/2025 pour l’ACPR et l’AFM seront la lutte contre les arnaques et la protection des épargnants en poursuivant les travaux sur la commercialisation des supports d’épargne assurancielle ou d’investissement.

Fort de son expérience notre cabinet de conseil a un rôle stratégique à jouer en accompagnant les acteurs du secteur dans l’évolution et la mise en conformité des parcours de vente.

Florence Baldo

Florence Baldo