Consultante

L’année 2021 a été marquée par un marché du crédit immobilier florissant soutenu par des taux toujours extrêmement bas. En effet, selon les chiffres de la Banque de France publiés le 3 novembre 2021, la production a atteint en septembre dernier 22,1 milliards d’euros pour un taux de croissance annuel de l’encours de 6,6 %. Cependant, cette dynamique exceptionnelle pourrait ralentir dans les prochains mois.

En effet, le HCSF (Haut Conseil de Stabilité Financière) a annoncé en juin dernier vouloir contraindre juridiquement les institutions bancaires à suivre ses recommandations concernant l’attribution de crédits immobiliers. Cette annonce a été suivie d’effet puisque que la décision a été publiée au Journal Officiel le 10 octobre 2021.

Un durcissement incontestable des conditions du crédit immobilier

Ainsi, dans le cadre d’un crédit immobilier, le HCSF – chargé d’exercer la surveillance du système financier – impose les règles suivantes à compter du 1er janvier 2022 :

- Le taux d’effort : les remboursements de prêts ne pourront pas dépasser 35 % des revenus des emprunteurs, assurance décès-invalidité comprise. Ces 35 % sont calculés sur le salaire net avant impôts, comme c’était déjà le cas avant l’entrée en vigueur du prélèvement à la source.

- La durée : la durée de remboursement des crédits ne pourra pas dépasser vingt-cinq ans. Toutefois, cette durée pourra être portée à 27 ans si le crédit immobilier est lié :

- à une vente en l’état futur d’achèvement (VEFA) ou à une construction de maison individuelle ;

- à une acquisition dans l’ancien donnant lieu à un programme de travaux dont le montant représente au moins 25 % du coût total de l’opération et qui a pour objet la création de surfaces habitables nouvelles ou de surfaces annexes, la modernisation, l’assainissement ou l’aménagement des surfaces habitables ou de surfaces annexes, la réalisation de travaux de rénovation énergétique.

- Investissement : toutes les charges seront prises en compte dans le calcul du taux d’endettement ou taux d’effort des investisseurs en locatif. Auparavant, les banques appliquaient un calcul différentiel plus favorable.

Ce durcissement des conditions d’octroi de crédit va donc sans aucun doute entraîner un accès beaucoup plus compliqué à la propriété pour les jeunes acquéreurs ne disposant pas d’épargne. Ce phénomène, s’il était couplé à une hausse future de l’inflation, impacterait de manière significative la capacité d’endettement de ces foyers en fermant les portes du crédit aux dossiers les plus tangents.

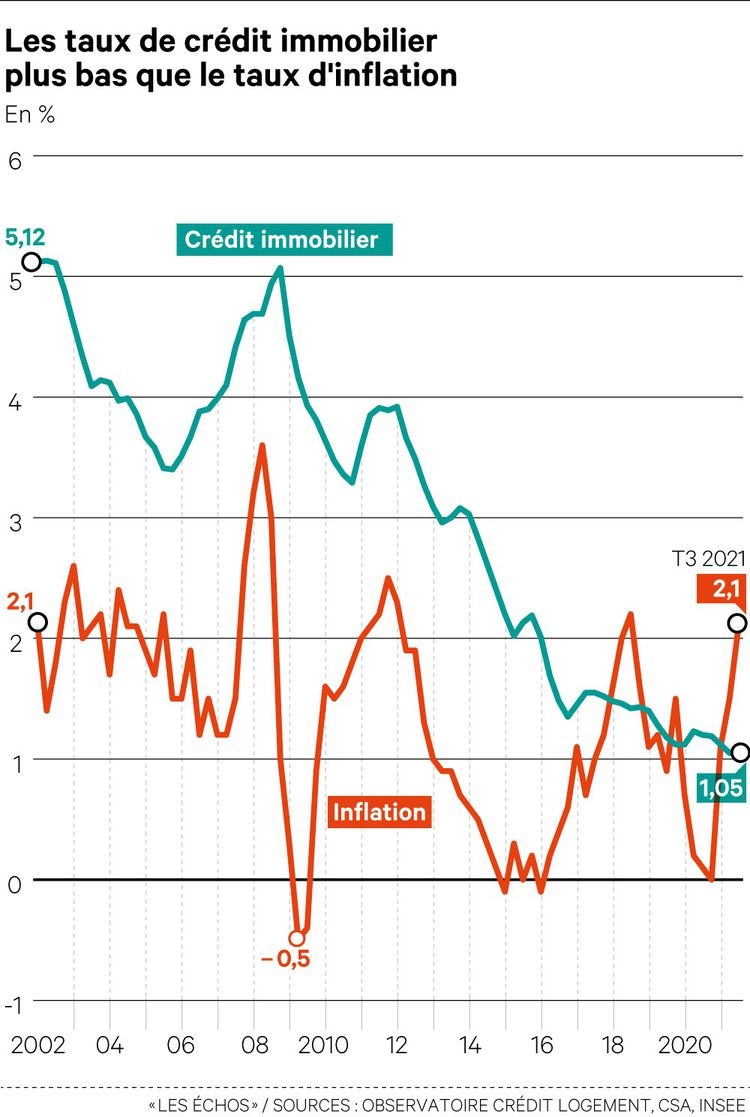

En effet, malgré des taux moyens inférieurs à l’inflation (selon l’Observatoire Crédit Logement / CSA, au troisième trimestre, les emprunteurs ont bénéficié d’un taux moyen de 1,05 % quand l’inflation moyenne sur cette même période était à 2,1 %), cette conjoncture ne sera favorable aux emprunteurs que si elle se poursuit dans le temps et si la courbe des salaires était elle aussi indexée à l’inflation.

Des initiatives juridiques en faveur des emprunteurs

Malgré un contexte d’octroi de crédit épineux pour toute une partie de la population, deux lois ont bouleversé le marché de l’assurance emprunteur es dernières années, avantageant favorablement les consommateurs :

- La loi Hamon, dite loi « sur la consommation », est en application depuis 2015. Elle permet aux assurés de résilier leur contrat d’assurance au bout d’un an d’adhésion sans être exposé à des pénalités. Celle-ci s’applique également aux contrats à tacite reconduction. Avec cette loi, l’assuré est libre de rompre son contrat pour n’importe quel motif, sans avoir à se justifier auprès de son assureur.

- L’amendement Bourquin, intégré dans la loi Sapin 2, est quant à lui entré en vigueur le 22 février 2017. Il est officiellement applicable depuis le 1er janvier 2018. Cet amendement permet aux emprunteurs de résilier leur contrat d’assurance de prêt immobilier chaque année à la date anniversaire de leur contrat en respectant un préavis de deux mois. La résiliation doit s’accompagner des conditions du nouveau contrat (certificat d’adhésion, délégation de bénéfice, fiche standardisée d’information) et l’acceptation par la banque est soumise à l’équivalence de garanties entre l’ancien et le nouveau contrat.

À cela vient s’ajouter la Résiliation Infra-Annuelle (RIA), texte qui sera discuté dans l’hémicycle le 25 novembre 2021. Si cette mesure demandée était adoptée, elle offrirait la possibilité de ne plus attendre la date d’échéance annuelle pour résilier son contrat d’assurance de prêt afin d’en souscrire un autre dans le cadre de la délégation d’assurance.

En jouant sur ces différentes options, les emprunteurs peuvent réduire significativement le montant global de leur crédit immobilier. Pour les détenteurs de prêts plus anciens, il est également toujours possible de renégocier le taux si cela n’a pas déjà été fait.

Cependant, il faut prendre garde à l’effet boomerang. Si la mesure de Résiliation Infra-Annuelle était adoptée, les banques pourraient revoir leur taux de crédit à la hausse pour pallier la fuite des ressources financières liées à ces contrats d’assurance qui se déportent vers des établissements plus “low cost”.

En conséquence, les conditions d’octroi du crédit immobilier cachent une situation économique pouvant être très hétérogène selon le profil des clients et l’exercice de leurs options contractuelles. À l’avenir, les modifications de la réglementation ainsi que la variation de l’inflation seront des facteurs clés dans l’évolution des taux et de la production bancaire associée.

En alliant le modèle traditionnel et le modèle digital, il devrait être possible de profiter des points positifs de chacun. Les acteurs 100 % en ligne offrent des tarifs attractifs et un quotidien simplifié. Ils pourraient apporter une expertise de premier niveau sur certains sujets. De leur côté, les banques classiques pourraient proposer une des conseils à haute valeur ajoutée sur des besoins plus spécifiques et réaliser des opérations plus complexes de type patrimonial nécessitant la rencontre entre client et conseiller en agence. L’efficience des acteurs numériques et le sur-mesure augmenté en agence : c’est peut-être ainsi que se dessine le futur paysage bancaire.