{kind=link}

Consultante Senior

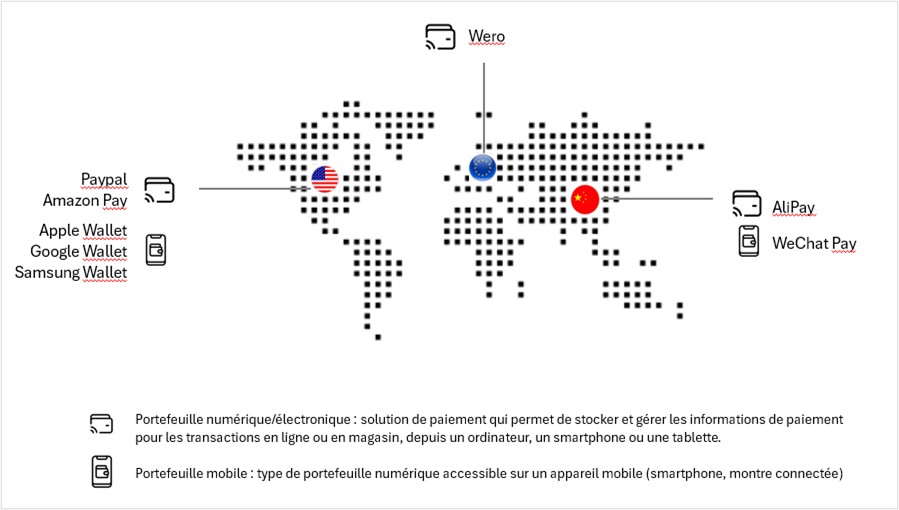

« Les acteurs internationaux, comme Visa et Mastercard, continuent de dominer le marché européen des paiements. En effet, 61 % des transactions par carte réalisées au sein de la zone euro l’ont été via les systèmes de paiement internationaux, selon un rapport de la Banque centrale européenne (BCE) ».

Cette hégémonie est renforcée par « l’essor des paiements mobiles (Apple Pay, Samsung Pay) qui transitent majoritairement par les schémas internationaux ».*

Dans un contexte d’incertitude géopolitique et de numérisation rapide, renforcer l’autonomie stratégique et la compétitivité de l’Europe dans le domaine des paiements numériques constitue un enjeu pour les pouvoirs publics (cf. articles ALB Conseil sur l’Euro numérique).

Et c’est également un enjeu pour les acteurs du secteur privé, avec notamment l’initiative de plusieurs banques et institutions financières européennes qui se sont regroupées dans un consortium paneuropéen « European Payments Initiative (EPI) » pour offrir une solution de paiement : WERO.

*Source : https://www.optionfinance.fr/actualites/les-systemes-internationaux-utilises-lors-de-six-paiements-sur-dix-dans-la-zone-euro.html

« WERO » est un « mot-valise » pour :

- refléter la dimension collective entre citoyens et institutions

- mettre en avant la dimension européenne du service

*Traduction anglaise de « Nous »

*Traduction anglaise de « Nous »

Tableau synthétique des caractéristiques et avantages de WERO

| Concept éprouvé | Wero est le relais de Paylib, avec une dimension européenne. |

| Pratique | Permet d’envoyer et de recevoir de l’argent rapidement, avec juste un numéro de téléphone depuis son application bancaire ou l’application Wero. |

| Instantané | Transfère directement les fonds de compte à compte (A2A) en évitant les intermédiaires (réseaux internationaux ou prestataires de services de paiement). |

| Sécurisé | Utilise les infrastructures de paiement instantané A2A existantes.S’intègre dans les applications bancaires existantes. |

| User-friendly | Propose des services front-end permettant une interface utilisateur unifiée.Les API pour une intégration B2B sont en cours. |

| Fiable | Conforme au RGPD. |

| Transfrontalier | Vise une adoption européenne : déjà présent en France, Allemagne et Belgique (depuis 2024) Pays-Bas et le Luxembourg (à partir de 2026). |

| Evolutif | Cas d’usage : paiement de particulier à particulier (P2P), paiement en ligne, en magasin (C2B et B2C), abonnements, programmes de fidélité et paiements d’entreprise à entreprise (B2B). |

Pair à Pair (P2P) Consommateur à Entreprise (C2B) Entreprise à Consommateur (B2C) et Entreprise à Entreprise (B2B). Non existant actuellement. A venir.

Si l’enjeu est d’abord stratégique, il est aussi opérationnel et technique car l’intégration de Wero implique une complexité dans l’implémentation, notamment sur 2 niveaux :

- Industrialiser un nouveau service qui s’appuie sur les infrastructures européennes existantes, malgré leshabitudes de paiement qui sont différentes selon les pays.

En effet, en dépit d’un cadre SEPA commun, des écarts entre les pays européens persistent : certains marchés, comme les Pays-Bas et les pays nordiques ont une forte adoption du paiement instantané, alors qu’en France, les transactions par cartes dominent grâce à son réseau robuste.

- Refondre et/ou adapter de manière approfondie les systèmes de core banking, les moteurs de paiement instantané, ainsi que les parcours clients et les dispositifs de gestion de la fraude. L’hétérogénéité des systèmes d’information au sein des banques européennes constitue un facteur de risque important.

Dans ce cadre, des acteurs tels que Luxhub jouent un rôle structurant. En effet, pour faciliter la mise en œuvre de Wero, Luxhub fournit aux banques une plateforme SaaS orchestrant les flux SCA, de consentement et de paiement entre la société EPI et les systèmes centraux des banques. La solution fournie inclut tous les échanges techniques depuis et vers EPI Company, et exploite les interfaces bancaires existantes ou modifiées. En tirant parti des investissements PSD2 existants, Luxhub réduit ainsi, considérablement le temps, le coût et la complexité du déploiement.

Le potentiel de WERO est réel mais sa mise en œuvre soulève un certain nombre de défis opérationnels, techniques et organisationnels.

Des partenaires comme Luxhub peuvent jouer un rôle d’accélérateur pour homogénéiser l’accès des établissements et des marchands via des API harmonisées, orchestrer la conformité et fiabiliser l’opérationnel.

Par ailleurs, le nombre d’acteurs impliqués (banques, infrastructures de paiement, fournisseurs technologiques, régulateurs et partenaires comme Luxhub) constitue à la fois une force et une source de complexité, qui nécessite une gouvernance rigoureuse et une conduite du changement ambitieuse auprès de l’ensemble des parties prenantes.