{kind=link}

Consultante Senior

Il y a 4 ans, la Banque Centrale Européenne (BCE) démarrait la phase d’investigation de son projet de l’euro numérique, dont Florence nous a partagé les esquisses, les ambitions et les enjeux.

Voici la suite du feuilleton de cette entreprise titanesque !

Un projet européen d’une ampleur inédite : rappel des objectifs, des principes et des principales caractéristiques envisagées

L’euro numérique est une initiative de l’Eurosystème, mais il s’agit également d’un projet européen commun impliquant un ensemble très diversifié de parties prenantes.

Le concept n’est pas de remplacer l’argent liquide mais de le compléter, en permettant à la monnaie de banque centrale, c’est-à-dire la monnaie publique, d’être également utilisée sous forme numérique.

L’objectif est de préserver la souveraineté monétaire de l’Europe dans un contexte d’incertitude géopolitique et de numérisation rapide, en renforçant l’autonomie stratégique et la compétitivité de l’Europe via l’innovation dans le domaine des paiements numériques.

L’euro numérique permettrait ainsi de réduire la dépendance vis-à-vis des grands fournisseurs de services de paiement privés non européens, qui dominent actuellement le paysage européen.

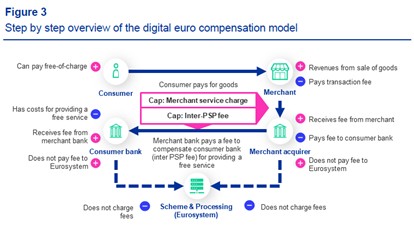

* Concernant les principes, quatre fondamentaux ont été posés par l’Eurosystème concernant le mode de rémunération :

- En tant que bien public, un euro numérique devrait être gratuit pour une utilisation de base et accessible de la même manière dans tous les pays de la zone euro.

- Les prestataires de services de paiement factureraient aux commerçants des frais liés à la fourniture de services, afin de compenser les coûts opérationnels de la distribution, comme c’est déjà le cas pour d’autres moyens de paiement numériques. Ils pourraient également développer des services supplémentaires en euros numériques, au-delà de ceux requis pour l’usage de base.

- Des mesures de protection législatives devraient empêcher toute surfacturation des commerçants par les prestataires.

- Enfin, l’Eurosystème prendrait en charge les coûts d’émission, comme il le fait déjà pour la production des billets.

Source : Progress on the preparation phase of a digital euro (rapport n°1)

Parmi les caractéristiques envisagées et non exhaustives de l’euro numérique ;

- L’euro numérique serait émis par l’Eurosystème.

- Les avoirs en euros numériques des particuliers ne seraient pas rémunérés et seraient soumis à des limites de détention afin de limiter son utilisation comme forme d’investissement.

- Les transactions effectuées en ligne seraient validées par un tiers, alors que celles réalisées hors ligne seraient validées de pair à pair.

- La fonctionnalité hors ligne permettrait aux utilisateurs de payer sans connexion Internet, par exemple en cas de panne de courant ou de réseau, après avoir préfinancé leur compte en euros numériques via internet ou un distributeur automatique de billets.

- Les utilisateurs auraient la possibilité de lier leur portefeuille numérique en euros à un compte bancaire commercial, ce qui leur permettrait d’effectuer des paiements via leur portefeuille sans avoir besoin de le précharger avec des fonds. Cette configuration rendrait possibles des paiements importants avec l’euro numérique, quel que soit le solde actuel du portefeuille.

- Deux modes d’accès et d’utilisation seraient proposés :

- Continuer d’utiliser les applications existantes des prestataires de services de paiement, sur lesquelles des services supplémentaires pourraient être développés,

- Ou utiliser une application fournie par l’Eurosystème pour accéder facilement aux services de base de l’euro numérique. Cette application constituerait un point d’entrée uniforme, sans empiéter sur la relation entre les prestataires de services de paiement et leurs clients. Elle offrirait aussi un avantage pour les petits prestataires qui ne disposent pas des ressources nécessaires pour développer leurs propres solutions.

- Par ailleurs, les résidents en dehors de la zone euro devraient avoir accès à l’euro numérique par l’intermédiaire de prestataires européens, qui seraient tenus d’effectuer des contrôles d’identité lors de l’intégration des utilisateurs.

Un planning qui s’étale sur plusieurs années

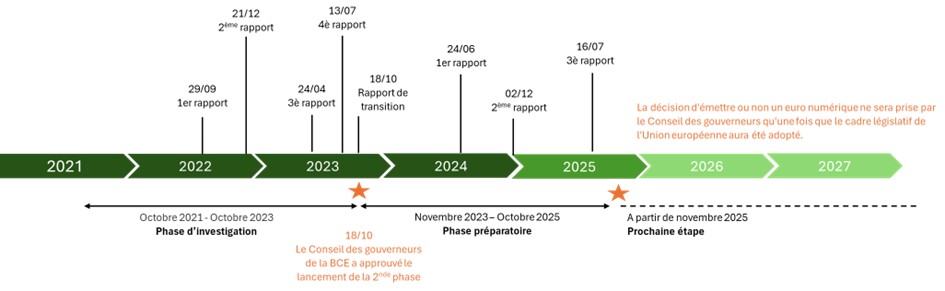

Entre octobre 2021 et octobre 2023, la phase d’investigation avait pour objectif d’aborder des questions clés relatives à la conception et à la distribution d’un euro numérique.

A l’issue de cette phase d’enquête, le Conseil des gouverneurs de la BCE a approuvé le lancement de la deuxième étape : la phase préparatoire.

De novembre 2023 à octobre 2025, cette dernière visait principalement à : (i) finaliser le corpus réglementaire relatif à l’euro numérique, (ii)sélectionner des fournisseurs potentiels pour la plateforme et l’infrastructure, (iii) réaliser des expérimentations et des consultations des parties prenantes, ainsi qu’à (iv) approfondir l’analyse des aspects techniques, tels que la fonctionnalité hors ligne et le plan de test et de déploiement.

À partir de novembre 2025, le Conseil des gouverneurs devra statuer sur l’émission d’un euro numérique afin de lancer les prochaines étapes d’un potentiel développement et déploiement. Cette décision ne sera prise qu’une fois que le cadre législatif de l’Union européenne aura été adopté.

Un projet européen pour lequel fédérer les parties prenantes est un des enjeux principaux

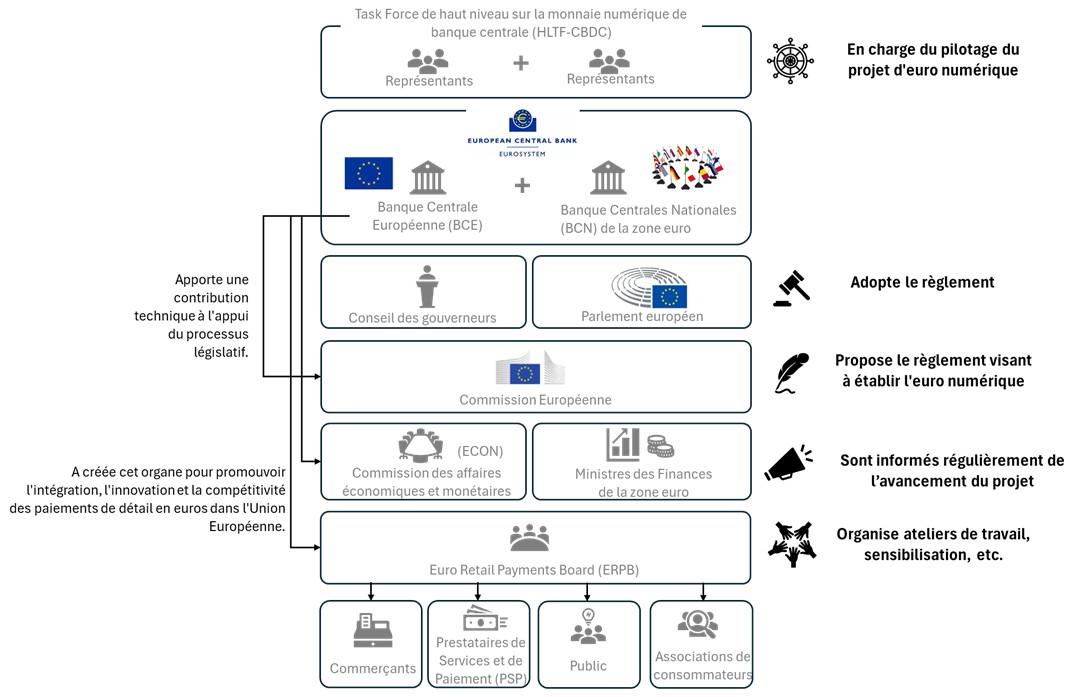

L’organisation mise en place est à la hauteur de l’ambition de ce projet européen qui souhaite y associer l’ensemble des parties prenantes.

L’Eurosystème est le pilier du projet : il est composé de la Banque Centrale Européenne (BCE) et des Banques Centrales Nationales (BCN) de la zone euro.

Le pilotage est assuré par la Task Force de haut niveau sur la monnaie numérique de banque centrale (HLTF-CBCDC), dont font partis des représentants de l’Eurosystème.

La Commission européenne, en lien avec la BCE qui lui apporte une contribution technique pour le processus législatif, propose le règlement visant à établir l’euro numérique, afin de le soumettre au Parlement européen et au Conseil des gouverneurs, qui ont tous deux, un rôle d’approbateur.

Les différentes instances européennes (Commission des affaires économiques et monétaires – ECON et les Ministres des Finances de la zone euro par l’intermédiaire de l’Eurogroupe) sont régulièrement informées de l’avancement du projet par la BCE.

Enfin, les prestataires de services et de paiement, les commerçants, le public et les associations de consommateurs sont consultés puisqu’ils participent aux ateliers de travail et de consultations, organisés par l’Euro Retail Payments Board (ERPB), qui a été créé pour promouvoir l’intégration, l’innovation et la compétitivité des paiements de détail en euros dans l’Union européenne.

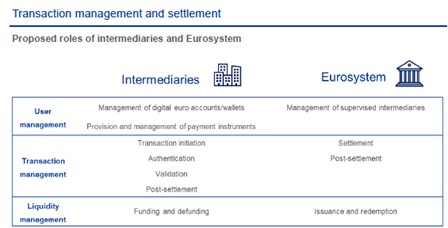

Les prestataires de services de paiement (PSP) joueront un rôle central. Les critères d’accès au système pour ceux qui distribuent l’euro numérique seraient fondés sur la DSP2, en plus d’autres actes législatifs pertinents.

Les établissements de crédit, de monnaie électronique et de paiement seraient en mesure de distribuer l’euro numérique. Ils pourraient offrir des services de paiement et fournir des comptes en euros numériques, mettre à disposition des API pour ces comptes et proposer des services de base associés à l’euro numérique.

Les intermédiaires supervisés seraient responsables des rôles en contact direct avec les utilisateurs finaux : particuliers, commerçants et entreprises. Ils assureraient la gestion des utilisateurs et des transactions, ainsi que le financement et le définancement.

L’Eurosystème, de son côté, serait responsable de l’intégration et de la gestion des intermédiaires, ainsi que du règlement des opérations en euros numériques.

Source : Progress on the investigation phase of a digital euro (rapport n°2)

Les PSP devraient également effectuer des contrôles de la fraude, comme c’est déjà le cas pour les paiements numériques. Les données à caractère personnel et les données de transaction ne seraient accessibles aux intermédiaires qu’afin de respecter les exigences en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC-FT), ainsi que les dispositions pertinentes du droit européen.

Les services proposés pourraient être de base, comme l’ouverture ou la clôture d’un compte en euros numériques, les fonctionnalités d’intégration, de financement ou de définancement, tant pour les paiements en ligne comme hors ligne. Ces services de base seraient obligatoires pour les intermédiaires soumis à la surveillance prudentielle qui distribuent de l’euro numérique

Les prestataires pourraient aussi proposer des services facultatifs, comme les paiements récurrents, et à valeur ajoutée, comme le fractionnement des paiements de personne à personne, afin d’améliorer davantage l’expérience de l’utilisateur.

Enfin, la protection de la vie privée occupe une place essentielle pour gagner l’adhésion des futurs utilisateurs. L’euro numérique est conçu conformément à l’approche « privacy by design ».

Pour les paiements numériques en ligne, l’Eurosystème, en tant qu’émetteur et fournisseur d’infrastructure, ne pourrait pas établir de lien direct entre les transactions et des personnes spécifiques. Les solutions techniques envisagées incluent la pseudonymisation, le hachage et le chiffrement des messages échangés avec et entre les prestataires de services. Les données échangées entre les prestataires et l’Eurosystème seraient séparées.

Pour les paiements numériques hors ligne, seuls le payeur et le bénéficiaire connaîtraient les détails de la transaction, comme pour l’argent liquide, aussi bien dans le cadre de paiements entre particuliers que pour les paiements en magasins.

Enfin, l’Eurosystème serait supervisé par des autorités indépendantes de protection des données, qui veilleraient au respect des normes rigoureuses du Règlement sur la protection des données de l’Union européenne (RPUE) et du Règlement général sur la protection des données (RGPD), parmi les lois les plus strictes au monde en matière de confidentialité et de sécurité.

Si Novembre 2025 marque bien une étape charnière pour le projet européen de l’euro numérique, le suspense reste complet quant à l’issue de cette entreprise titanesque.

Nous ne manquerons pas de suivre ce feuilleton de près et de vous faire part de tous les rebondissements qu’il implique pour le monde, l’Europe et la France.